1990年,人类基因组计划工程开启,美英法德日中六国携手对人体内约2.5万个基因和31亿个碱基对进行破译工作,并于2001年发布了人类基因组草图,这堪称是人类科学史上相当浓墨重彩的一笔。

随着人类基因组面纱的不断揭开,建立在分子生物学基础之上的“精准医疗”也在2011年被首次提出,2015年时任美国总统的奥巴马在国情咨文中也提出了“精准医疗计划”,这个概念从此成为了全球范围内生物医药圈的顶流热词之一。

人类基因组概念图 来源:网络

精准医疗至今已提出十多年了,新理论、新技术以及相关产品的不断问世也的确大大改变了人们对传统诊疗观念的认知,人类对病源、演变进程和治疗效果的判断标准有了翻天覆地的变化。在此期间,A股也涌现了一些主要业务建立在此概念上的上市公司,其中有上市日久的老兵华大基因(300676)和中源协和(600645),也有诺辉健康(06606)、华大智造(688114)这样登陆资本市场不久的新兵。

一、内涵庞大,如火如荼

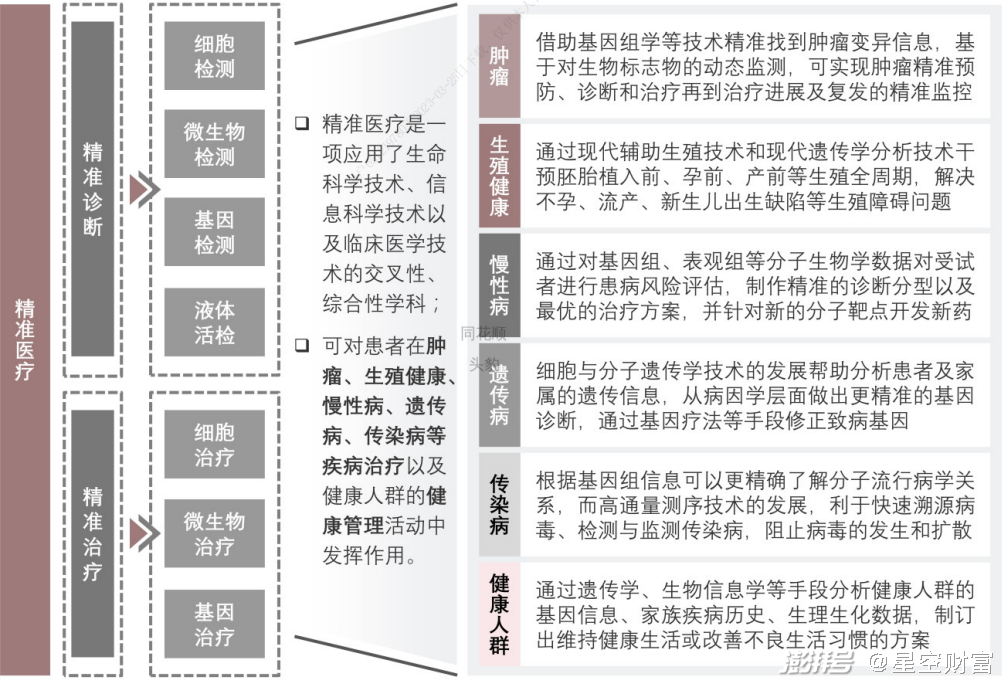

随着曲妥珠单抗和伊马替尼这两个具有里程碑意义的药物在千禧年前后陆续上市,人类的抗癌武器终于推进到了靶向药这个章节。而细胞和基因层面的靶向药探索,其实就是精准医疗的一个重要应用方向。所谓精准医疗,主要指结合基因组医学等前沿技术,对患者的基因特征和环境、生活习惯等各项其他内外因展开综合性分析研究,实现对病因、病程和治疗靶点的精准掌握,最终制定出个性化和标准化相结合的诊疗方案。

精准医疗的分类和领域 来源:头豹研究院整理

如上图所示,精准医疗内含是相当庞大的。除了以癌症靶向药为代表的精准治疗领域这个更容易为人所知的部分之外,前期的精准诊断也是精准医疗中非常重要的一部分。在实施精准医疗方案前,需要大量细胞和分子级别的检测,这也催生了基因测序仪及下游的癌症早筛产品等细分行业的蓬勃兴起。

精准诊断,就是本文想聚焦的内容。

二、国内行业起步晚但进展迅速

中国的精准医疗始于2016年,当年3月科技部召开了一个精准医学战略专家会议,首次提出了中国精准医疗计划,“十三五”规划也隆重地把精准医疗作为“健康中国”国家战略的重要组成部分。

行业方面,国内国精准医疗行业发展比较晚,不过自“十三五”之后行业提速明显。尤其是精准诊断领域,更是跑在了前面,在整个精准医疗市场中大概占领30%份额,远高于全球比重。精准诊断领域的主要应用场景是为肿瘤诊疗服务的基因测序,这也是众多国内厂商深耕的地方。

肿瘤基因检测其实主要分为2种,首先是临床实验室自建项目(laboratory developed test,“LDT”)。华大基因、艾德生物(300685)以及在美股上市的泛生子(GTH)和燃石医学(BNR)主要做的就是LDT模式。

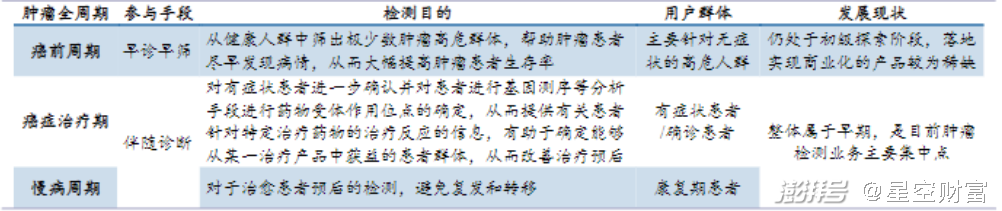

基因检测参与的肿瘤全生命周期管理 来源:公司公告,太平洋研究院整理

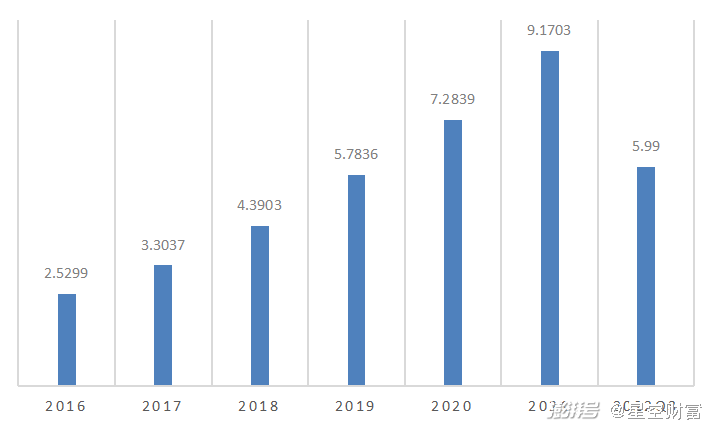

依托于国内极其庞大的癌症患者人群和靶向药物的层出不穷,肿瘤基因检测成为了国内精准医疗领域一个快速增长的细分行业,市场规模已由2016年的7亿元增至2021年的41亿元,CAGR高达41.1%。尤其是新一代NGS(高通量测序)技术的落地,更是迅速成为了国内临床肿瘤医生常用的检测工具。以业务模式更集中的艾德生物为例,2016-2021年营收从2.53亿元快速增长到了9.17亿元。

艾德生物2016-2022Q3营业收入 来源:笔者整理

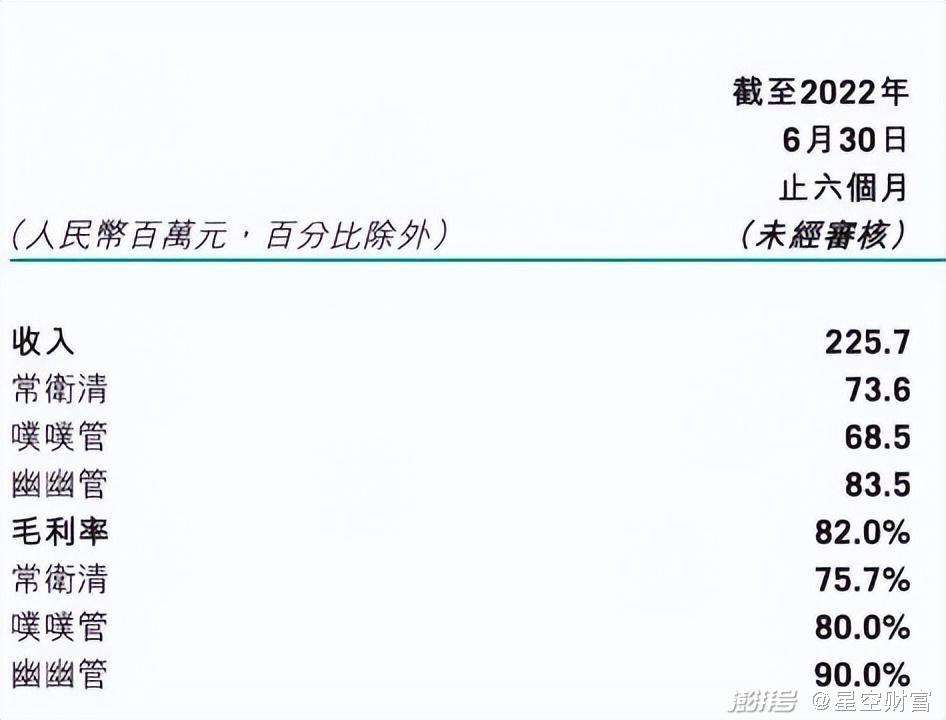

除了需要依托于院内或第三方检测机构的基因测序业务之外,肿瘤基因检测的另一种形式是IVD(体外诊断)形式的基因诊断产品。我们在《幽门螺杆菌:半数国人感染,胃癌最大元凶!》一文中提到过诺辉健康的自检产品,其实诺辉的主要业务在癌症早筛这块。如图所示,常卫清和噗噗管都是结直肠癌早筛产品。

诺辉健康2022H1收入来源 来源:公司公告

随着技术进步,癌症早筛IVD已经逐渐摆脱了过去“科学算命”的印象。一个比较可喜的方向是,很多企业都在下沉市场有所布局。比如鹍远基因就参与了扬州一项结直肠癌筛查项目,2021年筛查近4万人,发现肠癌28例,肠腺瘤700例。既然国内医疗体系头重脚轻的毛病一时改变不了,把早筛推向更广大的基层地区是非常有必要的。

除了下沉市场之外,出海也被证明是国内精准诊断厂商一条可行的路。九安医疗(002432)等新冠抗原厂商海外业务的辉煌战绩为日后其他精准诊断相关产品打入国际市场做了良好示范。像华大基因这样做LDT业务的公司海外占比也同样不小,2021年营收中超过50%都是来源于中国大陆以外地区。2022年虽然尚未披露,不过华大重点在推的“火眼”实验室布局明显提速,也在非洲、中东等地规划了新产能建设。

三、医保和集采步伐加快,精准诊断可及性有望加强

长期以来,影响精准诊断产品可及性的主要是价格因素。以最主流的肿瘤基因检测为例,虽然在二代测序技术的推动下,基因组检测成本已经出现了指数级别的下降(30亿美元到1000美元)。但价格对国内主流患者来说仍然是不菲的。

不过这一局面近几年有所松动,癌症诊疗所需的基因检测项目已在不断纳入医保。

2019年北京率先把肿瘤组织脱氧核糖酸(DNA)测序纳入北京医保乙类,2022年福建省也把肿瘤基因检测纳入医保范围。同年,国家医保局表态称“安全有效、费用适宜且收费标准明确”的基因检测项目可有望纳入医保,看来肿瘤基因检测进入医保已经是大势所趋。

但集采大棒也离这个领域越来越近了。

10月12日,国家医保局发布《对十三届全国人大五次会议第4221号建议的答复》,对肿瘤基因检测项目的带量采购给予正式回应。原话是“肿瘤基因检测属于医疗服务项目,按照现行政策,公立医疗机构提供的基本医疗服务实行政府指导价。目前,我们正在指导地方按照“技耗分离”的原则,探索对诊断试剂开展集中采购,促进试剂价格回归合理水平,带动相关医疗服务项目价格下降。

来源:国家医保局官网

第八批国家集采结果刚刚开标,按照国家和省际联盟集采步伐越来越快,范围越来越全面的趋势来看,精准诊断试剂领域的集采应已经不远。

四、抓好技术,立足出海

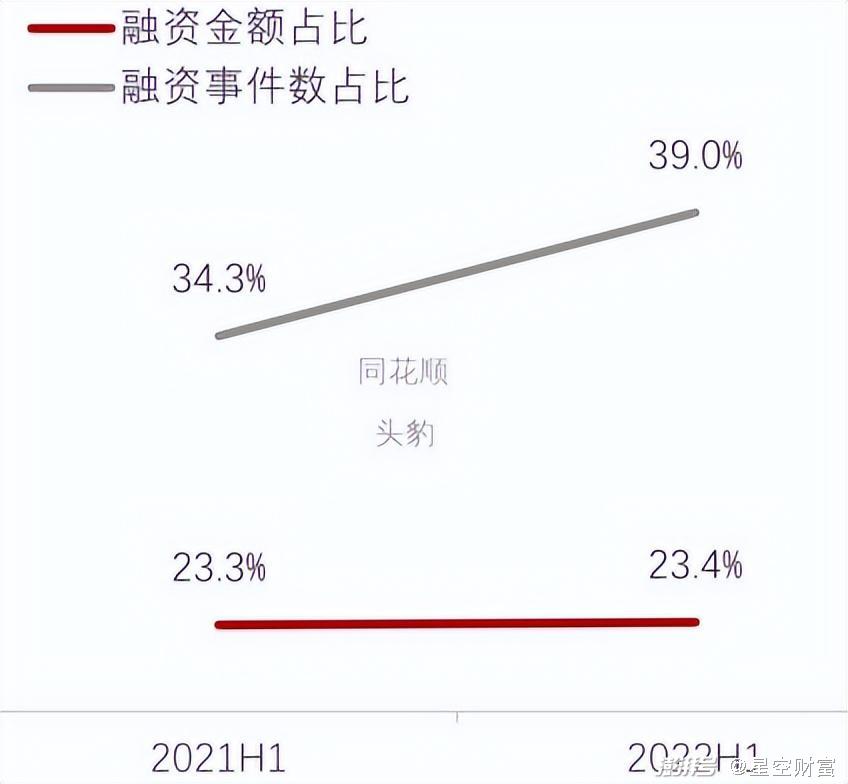

中国生物医药领域一级市场即使在近几年的全球资本寒冬里仍然热度不减,融资额和融资事件在全球中的占比越来越高。其中精准医疗领域的基因测序、癌症早筛最受资本宠爱,不少新公司新技术得到了资金支持,有望取得突破性进展。

中国医疗健康产业融资金额及事件数占全球数量比重【单位:亿美元、件数】 来源:动脉橙、头豹研究院整理

比如通过人体呼气中的各类代谢物指标来检测生理病理状况的VOCs技术,已经有针对新冠检测的产品在2022年获得了FDA的紧急授权。除此之外,被誉为生物医药领域下个十年技术的单细胞技术等其他细分领域也在如火如荼地研发中。虽然绝大多数精准诊断产品还在管线上,但很多技术前沿无疑已经微见曙光了。

精准医疗无疑是21世纪生物医药产业的风向标,而精准诊断也是中国厂商相对更成熟,更有把握的领域。不过要想判断谁能从现在这个玩家多但技术基础薄弱的阶段突围而出,还是要多关注谁能把足以影响市场格局的新技术实际落地,以及谁能尽快在海外市场能取得突破性业绩。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976

展会咨询QQ:515616785

传真:021-31078232